SAIL PPM consente di organizzare, pianificare e monitorare:

- ciascun prodotto/progetto/commessa a 360°, per gestire i clienti, tracciare e rendicontare le attività lavorative;

- ciascun progetto interno per effettuare la rilevazione e la consuntivazione dei costi fissi aziendali.

Di seguito vengono descritti i risultati che si possono ottenere

1 – Qual’è lo scopo del calcolo del Margine di Contribuzione.

Il concetto di margine di contribuzione può essere utilizzato per una riclassibicazione del Conto Economico Aziendale (Stato patrimoniale e Conto Profitti/Perdite) utile a valutare l'effetto sul reddito di variazioni del volume di vendita o del fatturato.

Tale riclassificazione si ottiene deducendo dai Ricavi i Costi variabili.

Ciò premesso, si definisce Margine di Contribuzione Unitario la differenza tra il Prezzo di vendita unitario ed il Costo variabile unitario che sono rispettivamente il Ricavo ed il Costo associati ad una variazione unitaria del Volume di vendita.

Una volta calcolato, il margine di contribuzione permette di comprendere quanto un prodotto (o la produzione totale aziendale) sia in grado di generare reddito.

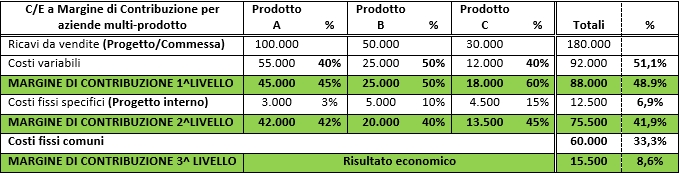

2 – Dal Sistema di Controllo di Gestione: tre livelli di costo.

Il Sistema di Controllo di Gestione offre la scelta del nome e il metodo di calcolo che può essere discrezionale.

Proponiamo tre livelli di costi che incidono sul margine:

- 1^ Livello: costi diretti variabili;

- 2^ Livello: costi fissi specifici (e variabili a riparto);

- 3^ Livello: costi fissi generali.

NB: E evidente che il prodotto diventa redditizio solo dopo che sono stati coperti i tre livelli di costo.

3 – Metodo di calcolo proposto.

La differenza fra costi variabili e costi fissi sta in questo:

- I costi variabili si chiamano così perché aumentano o diminuiscono in maniera proporzionale alla produzione.

- I costi fissi invece sono sempre presenti e non mutano nel corso degli anni, se non a causa di cambiamenti significativi nella struttura aziendale.

A seconda di quali e quanti di questi tipi di costi venga sottratto ai ricavi, è possibile ottenere:

1° livello

Ai ricavi vengono tolti solo i costi variabili, ovvero:

- materie prime utilizzate direttamente nella produzione del prodotto;

- ore di manodopera concorse a creare il prodotto;

- ore di lavorazioni esterne concorse a creare il prodotto.

La somma di queste voci restituisce i costi variabili da sottrarre ai ricavi ottenuti dalla vendita del prodotto.

In alcuni casi vengono sottratte anche le provvigioni di vendita, nel caso vi siano agenti che commerciano il prodotto.

2° livello

Una volta calcolato il I margine, è possibile calcolare il II, sottraendo al primo i costi fissi specifici. I costi fissi specifici sono detti così in quanto:

- fissi: non cambiano nel corso del tempo e non sono proporzionali alla produzione;

- specifici: partecipano alla creazione del prodotto (e non di altri).

Alcuni esempi potrebbero essere: ammortamenti di macchinari deputati esclusivamente alla creazione del prodotto; manutenzioni; consulenze tecniche esclusive; leasing del macchinario specifico. Una volta riconosciuti tali costi, la formula è la seguente:

3° livello

4 – Limiti del MdC nei sistemi gestionali.

Vengono segnalate le seguenti problematiche:

SAIL PPM, opportunamente applicato, contiene soluzioni che permettono di superare questi limiti.

- sono difficili da calcolare quando l’impresa vende più tipologie di prodotto;

- la distinzione tra costi fissi e costi variabili non è sempre facile;

- è collegato ad un obiettivo aziendale minimo che può disorientare;

- ignora gli effetti finanziari legati ai flussi di cassa.